Vergiler, modern toplumların finansal temel taşlarından biri olarak kabul edilir. Lakin vergilendirmenin tarihi, insanlık tarihi kadar eskidir. İmparatorlukların, kent devletlerinin ve çağdaş ulusların ayakta kalabilmesi için gereksinim duyduğu bu sistem; yalnızca gelir toplama metodu değil, tıpkı vakitte toplumsal sistemi, ekonomik kalkınmayı ve kamu hizmetlerinin devamlılığını da sağlamıştır. Peki, vergiler nasıl ortaya çıktı ve bugüne kadar nasıl evrildi?

ANTİK ÇAĞDA BİRİNCİ VERGİLER: MECBURÎ KATKIDAN SİSTEMLİ TAHSİLATA

Vergilendirmenin kökeni, yazının ve yerleşik hayatın başlangıcına kadar masraf. Birinci topluluklar, ortak savunma yahut dini ritüeller üzere gereksinimler için mecburî katkılar toplardı.

Mezopotamya’da (M.Ö. 4000 civarı) kent devletleri, hem eser hem de iş gücü üzerinden vergi alıyordu. Çiftçiler elde ettikleri hasadın bir kısmını tahıl ambarlarına teslim etmek zorundaydı.

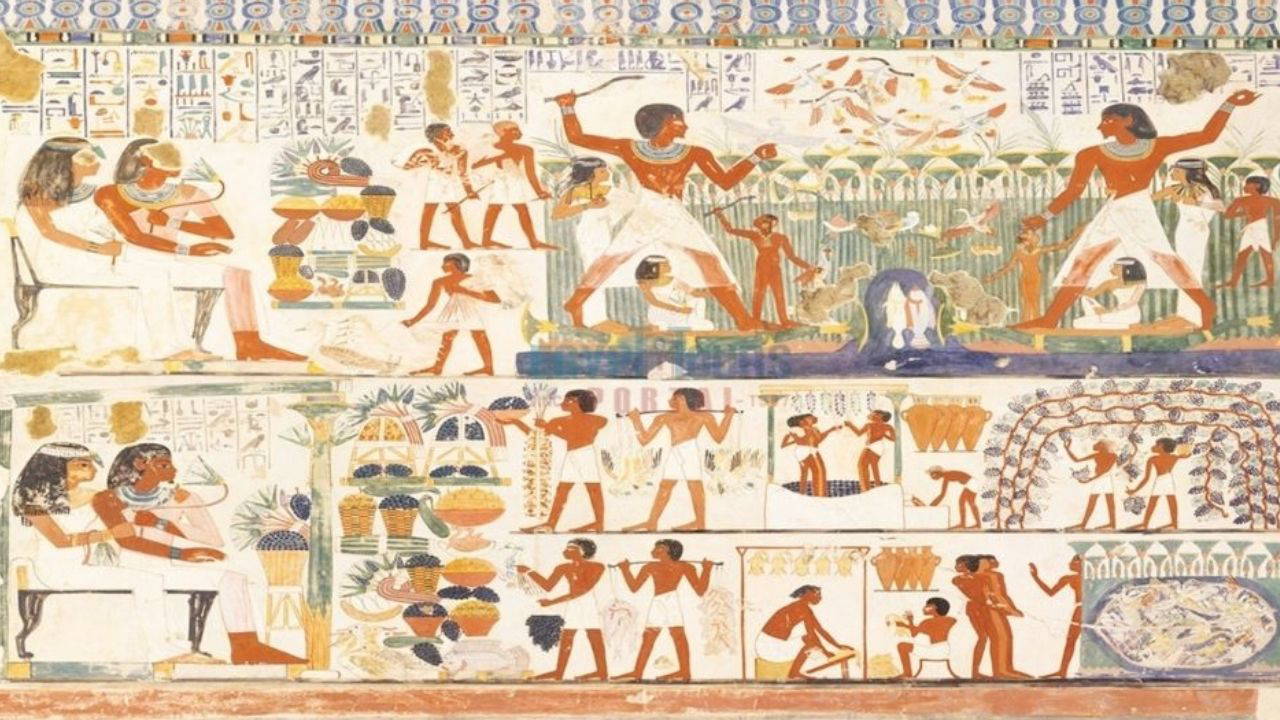

Antik Mısır’da Nil taşkınlarından sonra toprak tekrar ölçülür ve arazi sahiplerinden eser vergisi tahsil edilirdi. Bu vergiler, piramit inşası üzere dev projelerin finansmanında kritik rol oynadı.

Antik Yunan’da direkt vergi yerine, varlıklı yurttaşların kimi kamu harcamalarını üstlenmesi (örneğin tiyatro şenliklerini finanse etmek gibi) yaygındı.

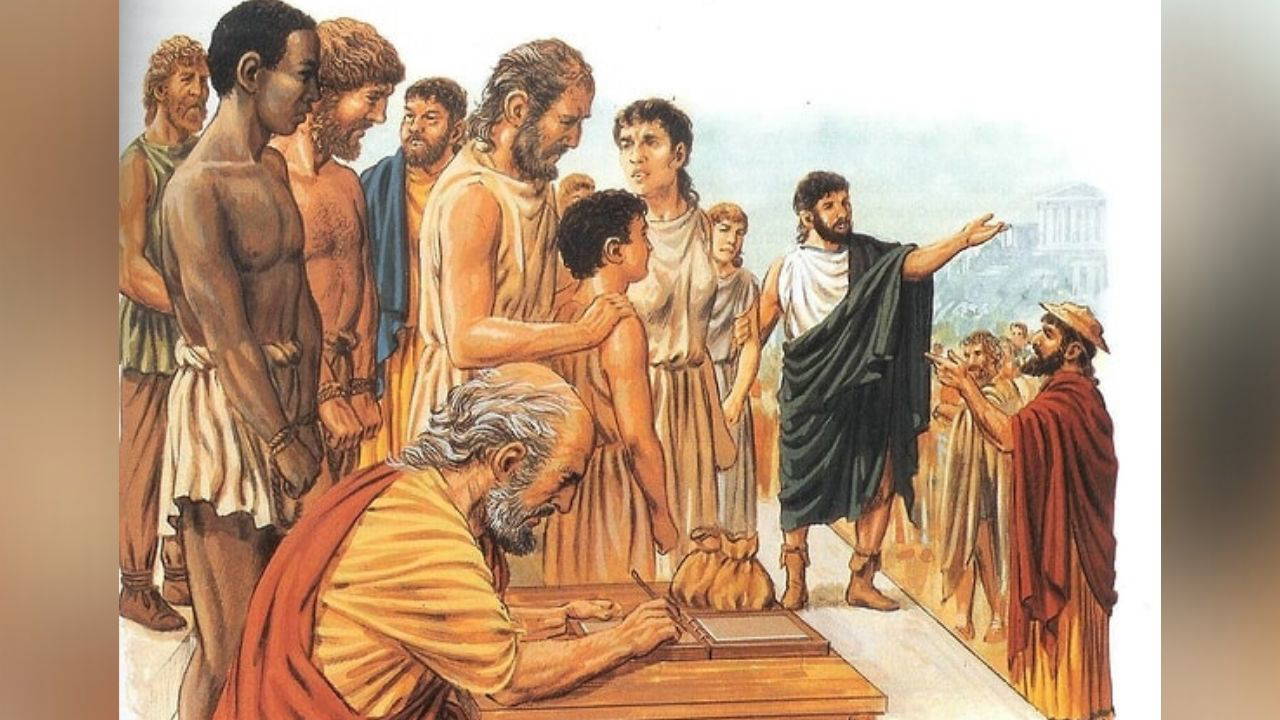

Roma İmparatorluğu, kapsamlı ve organize bir vergi sistemine sahipti. Roma’da arazi vergileri (tributum soli) ve ferdî servet vergileri (tributum capitis) toplanıyor; vergi toplayıcılar (publicani) bu süreci yürütüyordu.

ORTA ÇAĞ’DA VERGİLERİN HAL DEĞİŞTİRMESİ

Feodal sistemle birlikte vergi toplama tekniği de farklılaştı. Toprak, hükümdardan soylulara, onlardan da köylülere gerçek hiyerarşik bir yapı içinde paylaşılırken; köylüler eser, nakit yahut angarya (zorunlu iş gücü) ile yükümlüydü.

Haçlı Seferleri üzere büyük askeri teşebbüsler için fevkalâde vergiler getirildi.

Kilisenin vergileri de periyodun kıymetli gelir kaynaklarından biriydi. Örneğin ondalık vergisi (dîme), hasadın yüzde 10’unun kiliseye verilmesini mecburî kılıyordu.

Krallar, soyluların onayı olmadan vergi koyamayabiliyordu; bu durum İngiltere’de 1215 Magna Carta ile “vergide temsil” prensibinin temellerini attı.

YENİ ÇAĞ’DA TİCARETİN YÜKSELİŞİ VE ÇAĞDAŞ VERGİ ANLAYIŞI

Coğrafi keşiflerle birlikte ticaretin ve kent hayatının gelişmesi, para iktisadının güçlenmesine yol açtı. Bu da dolaylı vergilerin (gümrük vergileri, tüketim vergileri gibi) yaygınlaşmasını sağladı.

Fransa’da Kral XIV. Louis periyodunda sarayın ve savaşların devasa masrafları münasebetiyle yeni vergiler kondu.

İngiltere’de sanayi ihtilali sonrası gelir vergisi (income tax) çağdaş manada uygulanmaya başladı. Birinci defa 1799’da Napolyon Savaşları’nı finanse etmek için getirilen gelir vergisi, kalıcı hâle geldi.

Bu periyotta “herkes çıkarına nazaran vergi verir” unsuru yaygınlaştı ve direkt vergiler (gelir ve servet vergileri) ile dolaylı vergiler (tüketim vergileri, KDV gibi) ayrımı netleşti.

MODERN ÇAĞDA VERGİLERİN FONKSİYONU: YALNIZCA GELİR TOPLAMAK DEĞİL

Günümüzde vergiler, sırf devletin masraflarını finanse etmenin ötesinde; gelir dağılımını dengelemek, ekonomiyi yönlendirmek, çevreyi ve sıhhati korumak üzere hedeflerle da kullanılıyor.

Örneğin:

Tütün ve alkole yüksek vergi uygulanarak tüketimin azaltılması hedefleniyor.

Yenilenebilir güç yatırımlarına vergi indirimi üzere teşviklerle etraf dostu siyasetler destekleniyor.

Artan oranlı gelir vergisiyle yüksek gelir kümelerinden daha fazla vergi alınarak toplumsal adalet sağlanmaya çalışılıyor.